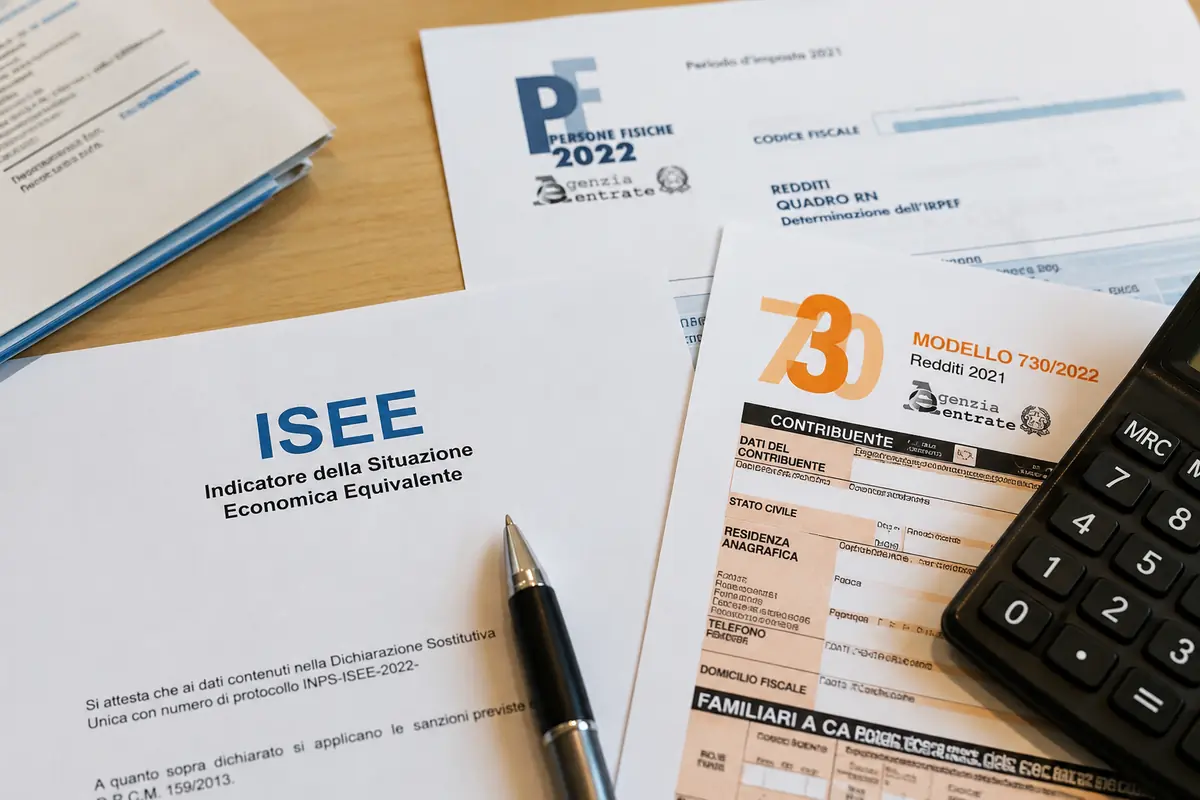

Quando si parla di ISEE si pensa subito allo stipendio, ma in realtà dentro quel numero finiscono molti più elementi della vita quotidiana.

L’ISEE è uno degli strumenti più utilizzati per stabilire chi ha diritto a bonus, agevolazioni e servizi pubblici, ma resta anche uno dei più fraintesi. Non è semplicemente una fotografia del reddito, ma una sintesi complessa che tiene insieme redditi, patrimoni e composizione familiare, creando un indicatore che può cambiare molto anche con piccole variazioni.

Dentro l’ISEE entra prima di tutto il reddito complessivo di tutti i componenti del nucleo familiare. Non solo stipendi o pensioni, ma anche altri introiti, comprese alcune entrate che non sempre vengono percepite come “reddito vero e proprio”.

Accanto ai redditi, pesa il patrimonio, che si divide in due grandi categorie. Da una parte quello immobiliare, quindi case e terreni; dall’altra quello mobiliare, come conti correnti, risparmi, investimenti e perfino alcuni strumenti finanziari.

Il meccanismo è meno intuitivo di quanto sembri: il patrimonio non viene considerato per intero, ma solo in parte, con un peso inferiore rispetto ai redditi. In pratica, si somma il reddito a una quota del patrimonio (circa il 20%), e poi il risultato viene “ridimensionato” in base al numero dei componenti della famiglia.

E qui entra un altro elemento decisivo: la composizione del nucleo familiare. Più persone ci sono, più l’indicatore si abbassa, perché si tiene conto delle esigenze di una famiglia più numerosa o con situazioni particolari, come la presenza di disabilità.

Gli elementi che possono abbassare l’ISEE

Non tutto ciò che possiedi pesa allo stesso modo. Alcuni fattori possono ridurre l’indicatore, anche in modo significativo.

Un esempio concreto riguarda i mutui: se sulla casa grava un debito, il valore dell’immobile viene ridotto nel calcolo, alleggerendo così il peso del patrimonio immobiliare.

Anche alcune spese, come l’affitto, possono incidere abbassando il reddito considerato. Questo significa che due famiglie con lo stesso stipendio possono avere ISEE molto diversi se una paga un canone elevato e l’altra no.

Cosa non viene considerato (www.odcec.vicenza.it)

Negli ultimi anni sono state introdotte anche alcune esclusioni importanti, che cambiano il risultato finale.

Ad esempio, dal 2025 alcuni strumenti come titoli di Stato, buoni fruttiferi postali e libretti postali non vengono più conteggiati fino a una certa soglia (50.000 euro per nucleo familiare).

Ci sono poi altre componenti che non entrano o hanno un trattamento particolare, come alcune indennità legate alla disabilità o specifici sostegni assistenziali, che nel tempo sono stati esclusi per evitare distorsioni nel calcolo.

Inoltre, esistono soglie sotto le quali il patrimonio mobiliare non incide affatto: piccoli risparmi, quindi, possono non avere alcun effetto sull’ISEE.

Perché il valore può sorprendere

Il risultato finale spesso spiazza perché non riflette semplicemente “quanto guadagni”, ma una combinazione di fattori che possono muoversi in direzioni opposte.

Un reddito medio con pochi risparmi può generare un ISEE più basso rispetto a uno stipendio simile ma con un patrimonio consistente. Allo stesso modo, una famiglia numerosa può risultare economicamente più “debole” rispetto a una persona sola con lo stesso reddito.

Questo rende l’ISEE uno strumento utile per distribuire le agevolazioni, ma anche difficile da interpretare senza conoscere le regole nel dettaglio.

E proprio qui nasce il punto: non basta sapere quanto si guadagna per capire davvero a quali aiuti si ha diritto, perché è nella somma di piccoli dettagli – conti, casa, famiglia, spese – che si gioca la partita.